« Bien vivre sa retraite »… cet énoncé me fait sourire! Évidemment, nous vivons tous bien notre retraite : vrai ou faux?

Nous attendons tous avec impatience ce jour spécial et nous nous réjouissons de passer enfin des journées sans aucune contrainte de travail. N’oublions cependant pas que bon nombre d’entre nous ne rechignent pas à sauter du lit le matin et aiment avoir un but précis dans la vie. Aller au bureau ou à l’usine, revoir les visages souriants des personnes que nous côtoyons, aborder notre travail de telle ou telle manière, converser comme d’habitude pendant les pauses-café, le dîner, etc., sont des actes qui ont du sens.

La RETRAITE peut, en revanche, être une période d’extrême solitude et frustrante.

Il est donc capital de trouver des activités valorisantes pendant sa retraite. Par conséquent, il faut préparer le terrain plusieurs années d’avance. Par exemple, créer un petit jardin où poussent des légumes qui gagnera en importance au fil du temps et qui pourrait même accueillir quelques poules. Vous pourriez également envisager de travailler bénévolement pour des organismes que vous avez toujours admirés ou encore vous impliquer davantage dans les activités de la paroisse ou de la synagogue que vous fréquentez. Vous pourriez également écrire un livre avec l’idée de le faire publier, ou encore construire des modèles réduits d’avions pilotés à distance par radio : autrement dit, réaliser enfin vos vœux, car vous n’aviez pas le temps antérieurement.

Il va sans dire que vous devez prévoir vos besoins financiers pendant cette période spéciale de votre vie sous peine de voir vos rêves s’évaporer. Il faut vivre en fonction de ses moyens et ne pas essayer de concurrencer le style de vie de vos voisins.

Il faut donc collaborer avec votre conseiller financier. Plus cette collaboration débutera tôt, plus elle sera fructueuse. Même si vous investissez un petit montant toutes les semaines ou tous les mois, ce capital fructifiera et vous constaterez qu’il grossira au fil du temps. Quel que soit votre âge, une rencontre avec un conseiller financier professionnel vous aidera à cibler vos propres objectifs financiers.

Livrez-vous à un petit calcul : nous offrons plusieurs excellents outils en la matière.

EXEMPLE 1

Prenons comme hypothèse qu’il vous reste 20 ans avant la date prévue de votre retraite et que vous investissez 500 $ par mois et que 10 000 $ ont déjà été investis. En obtenant un taux de rendement de 4 % et en augmentant le montant de ce placement mensuel de 500 $ de seulement 2 % par an, vos économies atteindront 238 020 $ à la fin des 20 années

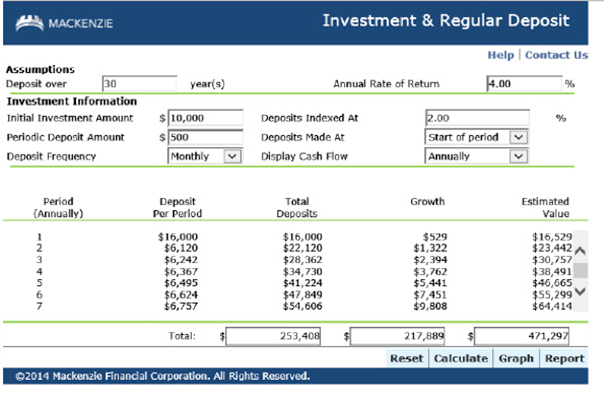

EXEMPLE 2

Prenons le même cas et consultons le calculateur ROTHENBERG.ca sachant que la durée de l’investissement est de 30 ans mais que le montant mensuel reste identique; l’intéressé disposera alors de 471 297 $, soit 233 000 $ de plus! Nous continuons de nous baser sur un investissement de 500 $ par mois qui constitue un montant raisonnable.

EXEMPLE 3

Si nous pouvons obtenir un meilleur taux de rendement annuel (en demandant l’aide d’un conseiller en placement) et augmenter chaque année les dépôts de 5 % et non de 2 %, la même personne qui investira 500 $ par mois pendant 30 ans disposera en bout de la ligne de 804 000 $!

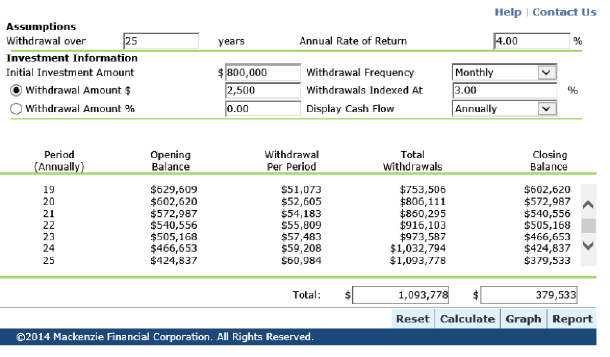

EXEMPLE DE « RETRAIT »

Présumons maintenant que vous avez accumulé 800 000 $ et que vous avez pris votre retraite. Votre plan est de mener une vie saine et d’augmenter de 25 ans votre espérance de vie. Les calculateurs ROTHENBERG.ca démontrent que si votre argent vous rapporte 4 % et que vous retirez 2 500 $ par mois (pour bonifier les pensions gouvernementales) le solde de cette somme atteindra près de 380 000 $ à la fin des 25 ans.

Pour avoir une bonne qualité de vie et vivre en bonne santé, il faut prendre les moyens nécessaires, à savoir

- avoir de bonnes habitudes alimentaires,

- faire régulièrement de l’exercice

- avoir des activités sociales qui vous mettront en contact avec d’autres personnes

- avoir une passion qui peut pleinement s’épanouir pendant les années de retraite.

En associant conseils financiers judicieux et portefeuille de placement équilibré à un mode de vie sain pendant vos années de retraite, vous pourriez tirer pleinement parti de cette période de vie et profiter de votre famille, avoir une vie sociale active, voyager ou vous adonner à vos passes-temps favoris.