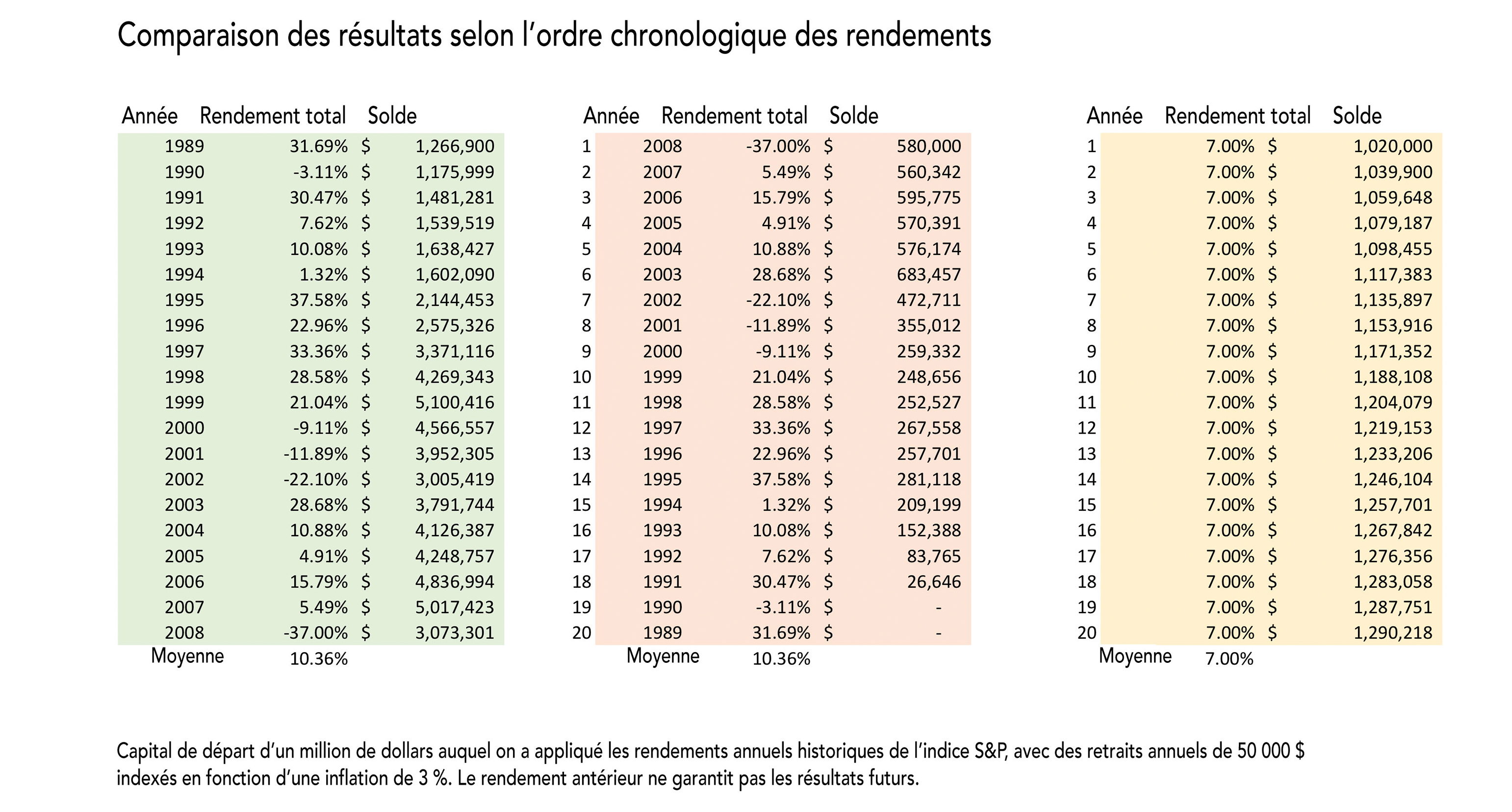

Optimisation de l’assurance vie

L’assurance vie permet aux titulaires de police de remplacer le revenu d’un être cher en cas de décès. Elle représente un filet de sécurité essentiel pour que les membres survivants de la famille puissent préserver leur niveau de vie. Comme les subtilités associées à l’achat et à l’optimisation de l’assurance vie sont difficiles à décrypter, nous consacrons le présent article à des notions de base sur l’assurance vie et aux meilleurs moyens de tirer parti de celle-ci.

Assurance vie temporaire et assurance vie universelle

Premièrement, il est nécessaire d’examiner la différence entre les deux principales formes d’assurance vie : l’assurance vie temporaire et l’assurance vie universelle. L’assurance vie temporaire offre une couverture de base pendant une période définie. Son principal avantage est qu’elle est économique pour une courte période. La couverture offerte est généralement de 5, 10, 15 ou 20 ans ou jusqu’à l’âge de 100 ans. Les primes restent constantes pendant la durée de la police, mais le principal désavantage de l’assurance vie temporaire est que son coût augmente au fur et à mesure que l’on vieillit, étant donné que, lorsque la police expire, il faut en souscrire une autre. Par conséquent, à la longue, le renouvellement de l’assurance vie peut entraîner des primes beaucoup plus élevées. En outre, on court le risque qu’entre-temps, la santé se détériore et qu’il soit difficile de faire approuver une nouvelle police. Il est également possible que la garantie temporaire expire sans qu’aucune prestation ait été versée.

L’assurance vie universelle a la même durée de vie que le titulaire de police et offre une certaine souplesse grâce à ses options d’assurance et de placement. Les primes restent les mêmes aussi longtemps que la police est en vigueur. Ces primes permettent d’accumuler un montant d’argent et des dividendes. L’assurance vie universelle est plus chère que l’assurance vie temporaire, mais elle offre plus d’options et de garanties.

Quelle que soit la sorte d’assurance vie choisie, il est préférable de souscrire une police le plus tôt possible. Que l’assurance soit temporaire ou universelle, plus le titulaire de police est jeune, plus les primes sont faibles en règle générale.

Les questions importantes à poser

Les modalités d’assurance vie d’un titulaire de police peuvent être aussi particulières que sa situation. Pour découvrir quelle est la meilleure formule, il est nécessaire de répondre à d’importantes questions, dont les suivantes : est-ce que la police répond à mes besoins actuels? La police est-elle assez souple pour répondre à mes besoins futurs? Qu’est-ce que la police coûte actuellement? Quel est le coût prévu de la police sur sa durée de vie? Ce sont toutes des questions que nous posons à nos clients lorsqu’ils examinent les solutions d’assurance vie possibles.

Épargne associée à la valeur de rachat

L’assurance vie universelle comporte un compte d’accumulation, dans lequel une partie de vos primes est déposée pour gagner des intérêts ou des dividendes. Lorsque la garantie de la police est versée, le solde intégral de ce compte s’ajoute au montant de la prestation. Autrement dit, le bénéficiaire reçoit le capital assuré de la police, plus l’argent accumulé.

Souscription de plusieurs polices

Certaines stratégies combinent plusieurs polices – plutôt que de se limiter à une seule – afin d’obtenir des prestations plus élevées et des primes plus basses. La stratégie la plus populaire consiste à souscrire une police d’assurance vie universelle et une police temporaire. L’assurance vie temporaire comporte une date d’expiration et coûte donc moins cher qu’une police générale. En effet, étant donné que la compagnie d’assurance court un risque plus faible à cause de la durée limitée de la police, elle peut offrir un meilleur tarif. Cette stratégie permet au titulaire de police de s’assurer pendant la période où il doit rembourser son emprunt hypothécaire, pourvoir aux besoins de ses enfants, etc., en souscrivant une police temporaire importante; une fois que cette police est échue et que les années à risque élevé sont écoulées, la police d’assurance vie universelle continue de le protéger. Ainsi, le titulaire de police est couvert sa vie durant et le capital assuré est plus important pendant les années où il en a le plus besoin.

Évitez d’annuler vos polices ou de les laisser venir à expiration

Sauf en cas de nécessité absolue, il ne faut jamais annuler une assurance vie ou laisser une garantie venir à expiration. La souscription d’une nouvelle police implique presque toujours des primes plus élevées et exige souvent un nouvel examen médical. La meilleure façon d’augmenter sa couverture n’est pas d’annuler les polices existantes et de souscrire de nouvelles polices, mais plutôt de bonifier l’assurance vie déjà en place.

L’assurance vie comme moyen de maximiser son patrimoine

Une fois qu’une famille a réduit ses dettes à un montant minime et que les enfants sont élevés, on peut se demander en quoi une assurance vie peut lui être utile. Or, cette assurance vie peut servir à maximiser son patrimoine.

Tout d’abord, l’assurance vie est fiscalement avantageuse, parce que la somme assurée qu’elle verse est libre d’impôt. Vous souvenez-vous du compte d’accumulation des polices d’assurance vie universelle mentionné plus haut? Il peut servir à régler les primes futures, et ce, avec des dollars avant impôt plutôt qu’avec des dollars après impôt.

Ensuite, l’assurance vie est un actif sans risque. Contrairement à un portefeuille d’actions ou d’obligations, une police d’assurance vie est garantie et ne comporte pas de risque de perte. Toutefois, le revers est que le détenteur d’un portefeuille de placement a accès sa vie durant à l’argent qu’il a placé, ce qui n’est pas le cas pour le capital assuré d’une police d’assurance vie.

L’assurance vie est un élément essentiel de notre approche globale à l’égard des portefeuilles équilibrés. Si vous êtes curieux de connaître les différentes options en matière d’assurance vie ou que cela peut intéresser l’un de vos proches, appelez-nous au 514 934-0586 (Montréal) ou au 403 228-2378 (Calgary) ou envoyez-nous un courriel à inforequest@rothenberg.ca.